Wertschöpfung und Verschwendung: Was ist Wertschöpfung?

Verschwendung reduzieren und Wertschöpfung steigern, darum geht es in der Lean Philosophie. Eine sich dahin entwickelnde Lean Kultur im Unternehmen wird die Wettbewerbsfähigkeit nachhaltig verbessern und für Kostenreduzierungen sorgen.

Allgemein betrachtet erhalten Ausgangsmaterialien durch einen betrieblichen Transformationsprozess einen zusätzlichen Wert. Die Höhe des Wertes kann jedoch unterschiedlich bemessen werden. Dabei ist jetzt, passend zum Lean Produktionssystem, der richtige Bewertungsmaßstab zu wählen. Dieser deckt sich jedoch oft nicht mit der klassisch betriebswirtschaftlichen Sichtweise.

Klassische betriebswirtschaftliche Sichtweise der Wertschöpfung

In der traditionellen Unternehmenssicht wird der Wertzuwachs am Maßstab des jeweiligen Produktionsaufwands gemessen und orientiert sich damit vor allem an den Herstellkosten bzw. Selbstkosten abzüglich externer Vorleistungen (Materialkosten und Fremdvergaben). Das heißt, die Wertschöpfung besteht monetär betrachtet aus Materialgemeinkosten, Fertigungseinzel- und Fertigungsgemeinkosten sowie ggfs. Verwaltungs- und Vertriebskosten. Der Produktionsaufwand gemessen an direkten Fertigungs- und Prozesszeiten, aber auch indirekte Transport-, Lager-, Liege-, Prüfzeiten etc. steigern dieser Sichtweise zufolge den Produktwert. Dieser Maßstab liegt auch klassischen Kostenrechnungssystemen zugrunde, wenn beispielsweise Bestände als Periodenleistung mit Herstellkosten als Wertansatz in das Betriebsergebnis einfließen.

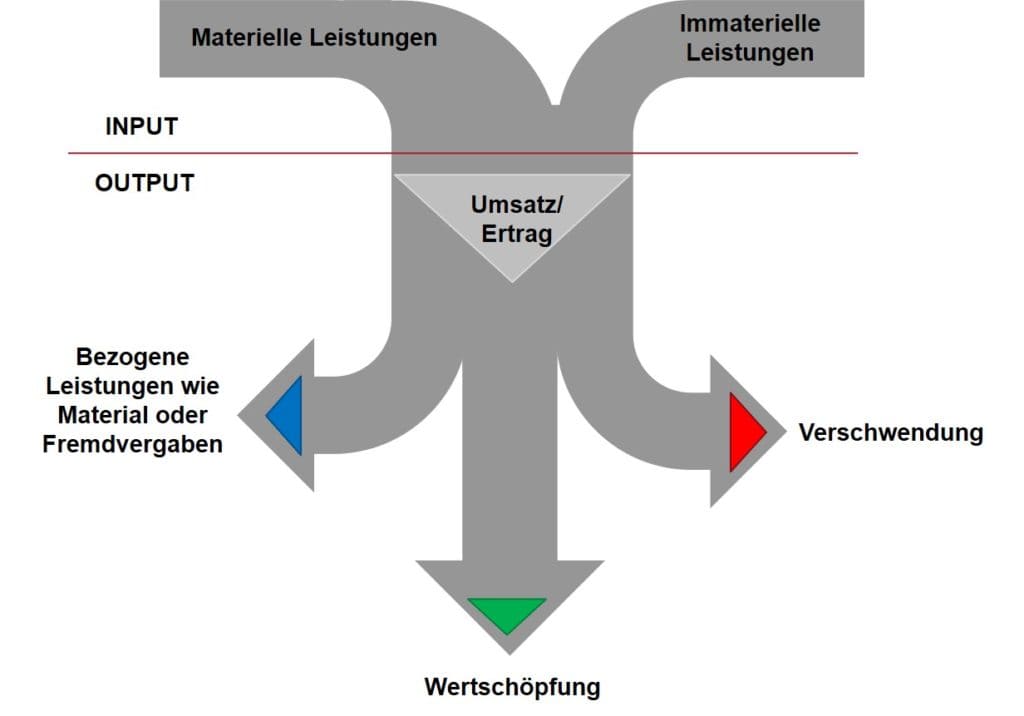

Wertschöpfung in Lean aus Sicht des Endkunden

Im Gegensatz zur klassisch betriebswirtschaftlichen Sichtweise trifft in der Lean Philosophie der (End-)Kunde die Entscheidung, welcher Ressourceneinsatz wertschöpfend ist und was Verschwendung. Es handelt sich dabei um den Ressourceneinsatz, für den der Kunde bereit ist zu zahlen. Ändert das Weglassen eines gewissen Ressourceneinsatzes nicht die Zahlungsbereitschaft des Kunden, handelt es sich um eine Art der Verschwendung. Die Wertschöpfung ist damit das Resultat der Transformation von Input zu Output abzüglich des Zukaufs (bezogener Leistungen), der Bestandsveränderungen sowie Verlustleistungen/Verschwendung. (Abbildung in Anlehnung an Westkämper, Löffler 2016)

Reduzierung von Verschwendung in Form von nicht-wertschöpfenden Tätigkeiten

Nicht wertschöpfende Tätigkeiten erhöhen in der klassischen Betrachtungsweise die Herstellkosten eines Produktes und damit den Wert aus Sicht des Unternehmens. Aus Sicht des Kunden steigert sich jedoch der Produktwert keinesfalls durch nicht-wertschöpfende Tätigkeiten, da der Kunde beispielsweise für Nacharbeit, Rüsten oder Lagervorgänge nur bedingt bereit ist, einen höheren Preis zu zahlen. Gemäß dieser Sichtweise sind selbst die direkten Bearbeitungs- und Montagezeiten nicht vollständig mit Wertschöpfung gleichzusetzen. So tragen Zeiten zum Hinlangen, Greifen, Bringen und Loslassen nicht zur Wertsteigerung aus Kundensicht bei. Dies trifft auch für Tätigkeiten zur Erzeugung von Produkteigenschaften zu, für die der Kunde nicht bereit ist zu zahlen (z. B. ungenutzte Funktionen). Auch ein Aufbau von Beständen unfertiger oder fertiger Erzeugnisse schafft aus Endkundensicht keine Werte. Die Wertdefinition aus Sicht des Kunden unterscheidet sich damit erheblich von der Unternehmenssichtweise der klassischen Kostenrechnung.

Wertschöpfung und Verschwendung: Verschwendung sichtbar machen, um Wertschöpfung zu steigern

Zusammenfassend sind die Hauptmerkmale der Lean Philosophie die Konzentration auf Wertschöpfung aus Sicht des Kunden und das Vermeiden von Verschwendung. Dabei werden alle Aktivitäten, die Ressourcen (Mitarbeiter, Waren, Kapital, Produktionshilfsmittel und insbesondere Zeit) verbrauchen, aber keinen Wert aus Kundensicht erzeugen, als Verschwendung angesehen. In zahlreichen Lean Projekten hat sich gezeigt, dass es von Beginn an wichtig ist, Verschwendung finanziell zu bewerten und im Kostenrechnungssystem transparent auszuweisen. Bei aller Unschärfe ist es wichtig zur laufenden Kostenkontrolle, aber auch bei Investitions- und Entscheidungsrechnungen im Lean Kontext Maßnahmen bzgl. der Auswirkung auf Wertschöpfung und Verschwendung zu bewerten. Denn wer Verschwendung reduzieren will, muss sie nach Peter Druckers Zitat “you can’t manage what you can’t measure“ auch messen.

Zum Abschluss folgende Frage an Sie: Wie wird in Ihrem Unternehmen Wertschöpfung und Verschwendung gemessen und sind Sie damit zufrieden?

Wenn Sie sich über diese Frage austauschen wollen, dann vereinbaren Sie ein kostenloses und unverbindliches Analysegespräch mit mir über diesen Link oder schicken Sie mir eine Nachricht auf LinkedIn!